第3回「The seasons come and go」欧州大手電力会社のビジネスモデルチェンジと七十二候

海外エネルギービジネスを研究し、日本のエネルギービジネスに実装する研究会「World Energy Business Salon、WEBS(ウェブス)」の講師を務める村谷です。

初冬の候、皆様におかれましては、ますますご健勝のこととお慶び申し上げます。

季節の移り変わりは早いもので、まだ昨冬の記憶も新しいままに、新たな冬を迎え、そして1年を終えようとしていることに、驚きを禁じ得ません。

さて、皆さんは七十二候という言葉をご存知でしょうか。

七十二候は、二十四節気を、さらに3つに分ける区分手法として用いられます。

二十四節気は、中国の戦国時代(秦の始皇帝による中華統一まで)の頃に考案されたもので、一年を24等分に区分し、それぞれ「節」または「気」として名前をつけたものです。当時は太陰暦なので、1年は360日。これを24等分して15日。つまり、半月ごとに節または気が変わっていくわけです。

節や、気の名前は、例えば立春、大暑、初冬、小寒など、耳にした方も多いかと思われます。冒頭、「初冬の候、〜〜」と時候の挨拶を述べましたが、時候の挨拶の「時」として、この二十四節気が使われています。

そして、二十四節気は、さらに「初候」「次候」「末候」に分かれ、細かな季節の変化を表現しています。これが、時候の「候」に当たります。各七十二候の名称は、気象の動きや動植物の変化を知らせる短文になっていることが特徴です。例えば、春の「立春」の各候は、次のとおりです。

初候・・「東風解凍」(東風が厚い氷を解かし始める)

次候・・「蟄虫始振」(冬籠りの虫が動き始める)

末候・・「魚上氷」 (割れた氷の間から魚が飛び出る)

5日間ごとに、季節が少しずつ確実に変わっている様子が目に浮かぶかのようです。

そのように考えると、私自身は「気がつけば、もう一年」という言葉を、毎年11月から12月に多用しています。七十二候を感じ取るだけの繊細な感性は磨くことができているか、甚だ自信がありません。

時代の潮流はとても速いですが、その中でも些細な変化を見逃すことなきように、と自戒を強めた今日この頃です。ちなみに、11月下旬は「小雪の末候」。「閉塞而成冬」(天地の気が塞がって冬となる)です。天地が塞がっても、心と感性を塞がぬようにしなければいけませんね。

閑話休題。

第3回目のコラムとして、欧州の主要な電力会社の経営戦略について解説します。

欧州では、気候変動対策に関連して事業環境が大幅に変化しています。その結果、エネルギー事業者の多くは、従来からの垂直統合型(発電から送配電、小売まで一貫して行うこと)の事業形態を維持することが困難となり、事業転換を図っています。

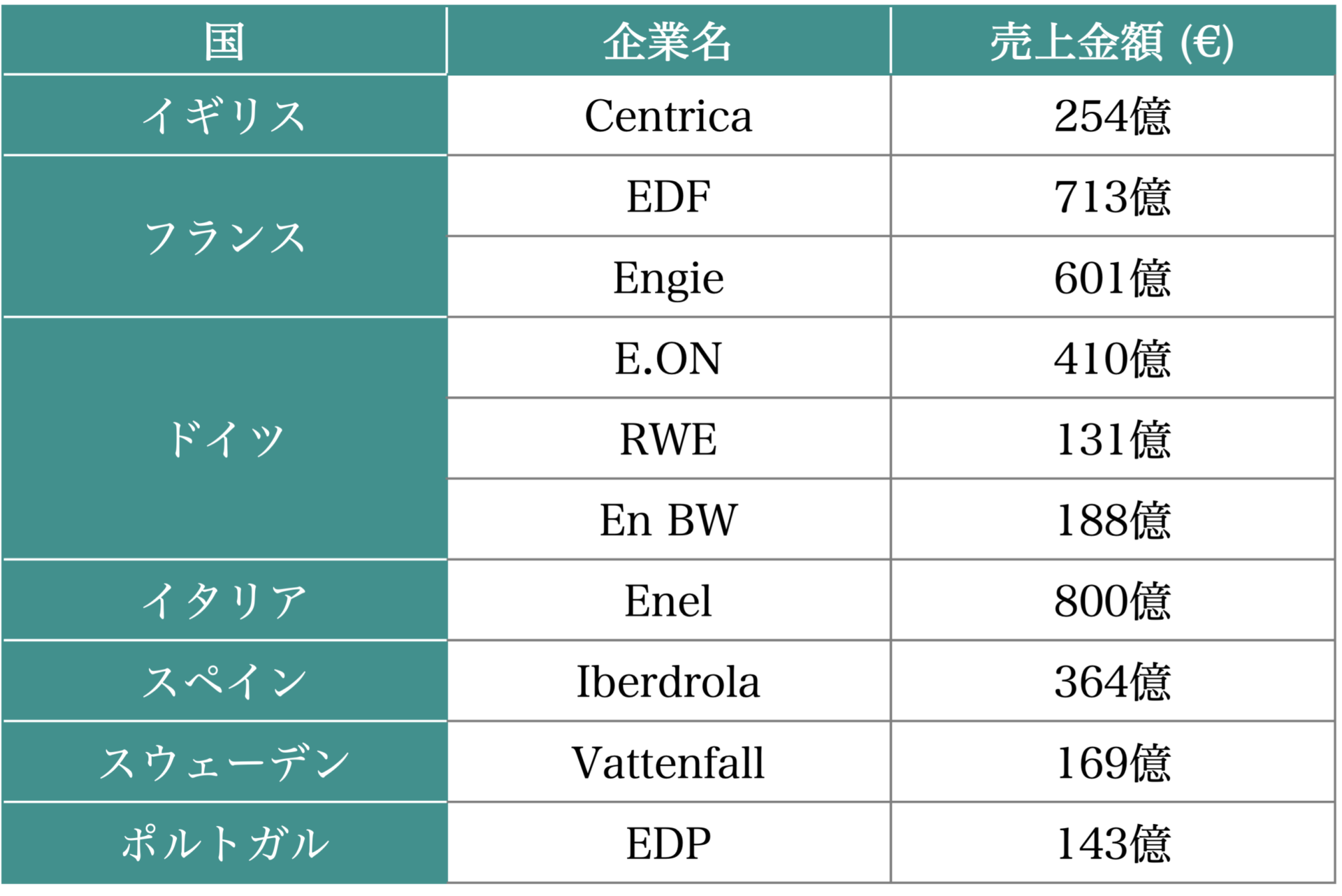

今回は、欧州を代表するエネルギー事業者10社をピックアップし、事業活動のトレンドを比較します。10社は次のとおりです。

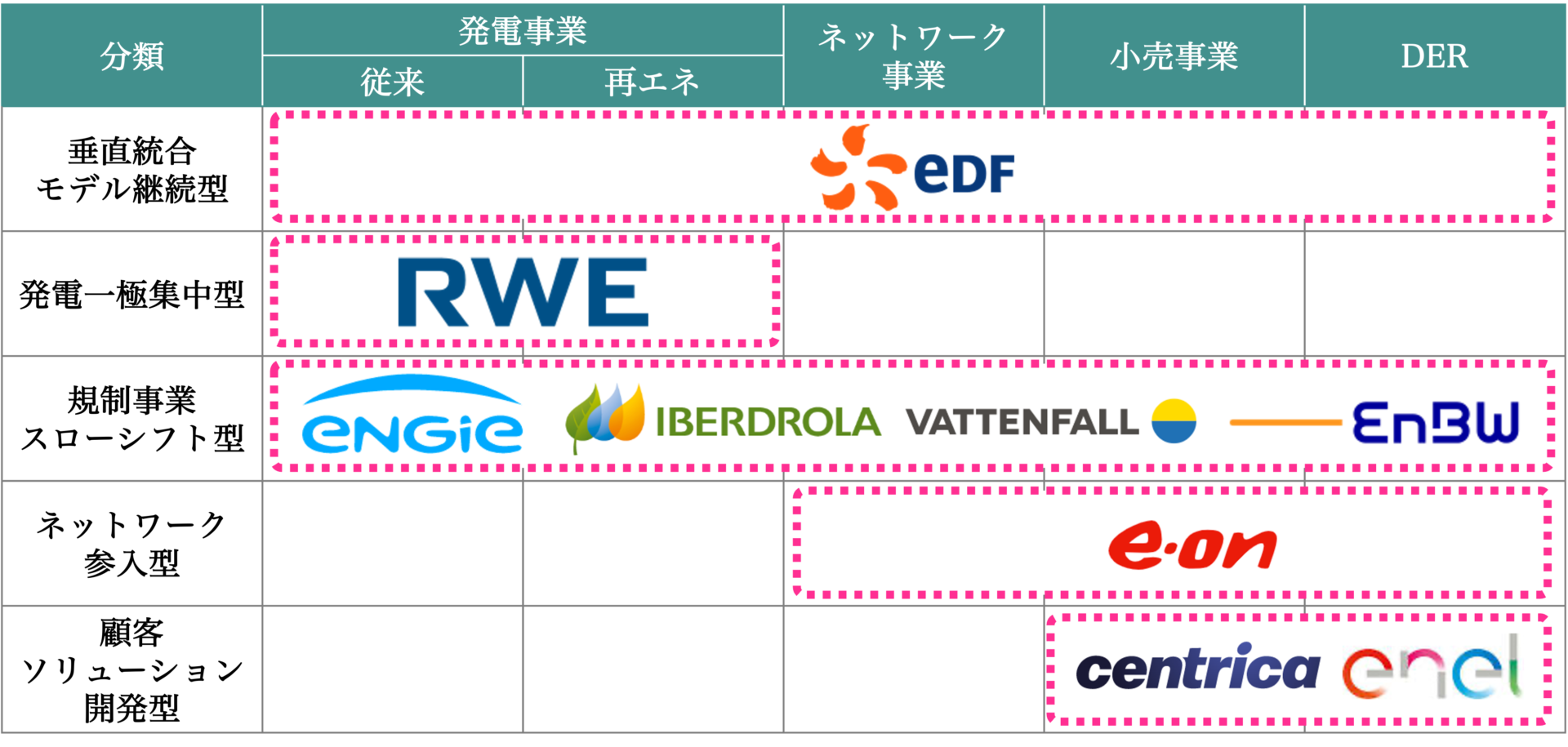

10社の経営状況等を参考に、エネルギー事業のバリューチェーン、垂直統合の度合い、発電設備の構成などを調査し、各社のビジネスモデルを5種類に分類しました。

(1) 垂直統合モデル継続型

垂直統合モデル継続型は、電力のバリューチェーンの上流から下流までをカバーする従来のビジネスモデルを変化させないという、強気のモデルです。垂直統合モデル継続型の代表企業はEDFです。フランスは電力が自由化されても、フランス政府が出資するEDF、Engieという2大巨頭が寡占的に支配する競争環境です。EDFが従来のビジネスモデルを変更する利益は乏しいのかもしれません。

(2) 発電一極集中型

発電一極集中型は、電力において上流にあたる発電部門にリソースを振り切ったビジネスモデルです。RWEは、小売事業から撤退し再エネを中心とする発電事業への集中を表明する代表的な企業として知られています。

(3) 顧客ソリューション開発型

顧客ソリューション開発型は、顧客周りのサービス強化にリソースを集約させるビジネスモデルです。顧客の電化、デジタル化、民主化といったトレンドをビジネス機会と捉え、顧客のユーティリティ、ひいては顧客満足度の最大化を目指します。コネクテッドホームを志向し、家庭のエネルギーからホームセキュリティまでを手掛けるCentricaが典型的な顧客ソリューション開発型企業として挙げられます。

なお、エネルギーマネジメント、 DR (デマンドレスポンス)・VPP (仮想発電所)、 蓄電、e-モビリティなどの分散型電源を活用して、新規事業の創出や展開を急速に推し進めるモデルとして極めて先進的な企業がEnelです。Enelは、は新規事業に特化した部門を切り出し子会社Enel Xを設立、積極的にDERサービスを開発する企業を買収しています。

(4) ネットワーク参入型

ネットワーク参入型は、競争激化と価格のボラティリティ次第で競争力の保持が困難である小売ビジネスに一定の見切りをつけて、規制事業であるネットワーク部門を保有・管理することで経営安定化を志向するビジネスモデルです。E.ONは、ネットワーク資産の高度化と、資産の有効活用を軸とした新ビジネスの創出・展開を進めています。

(5) 規制事業スローシフト型

規制事業スローシフト型は、垂直統合型のビジネスモデルを維持しながら、少しずつ再エネ事業に参入して従来型発電事業の比率を減らし、ネットワーク事業へのシフトを進めるという、リソース分散型の戦略です。リソースを分散させる分、時代の変化に即応することはできず、顧客に強くアピールすることはできない代わりに、リスクを抑えることができます。Engie、En BW、Iberdrola、Vattenfall、EDPが該当します。

このように欧州では、大手電力会社のビジネスモデルは多様化が進みました。再エネ事業やネットワーク事業といった規制事業へのシフトを明確にする事業者が、2022年まで比較的好調な業績を上げています。しかし、ウクライナ戦争の影響で燃料価格が急上昇し赤字も積み重なる中、ここで紹介した欧州を代表する電力会社であっても、戦略遂行か、戦略変更か、岐路に立たされています。そのため、今回紹介したいずれのビジネスモデルも発展途上段階にあるとして、成果について判断することは時期尚早であるかもしれません。

欧州、そして世界の電力情勢も変化し続けています。

情勢の変化の兆しを捉える繊細な感性は、いつも磨き上げなくてはなりません。

World Energy Business Salon(WEBS)

村谷 敬