第4回「Have courage for the great sorrows of life and patience for the small ones」世界的なエネルギー供給ベクトルの変化と、電力業界の「臥薪嘗胆」戦略

海外エネルギービジネスを研究し、日本のエネルギービジネスに実装する研究会「World Energy Business Salon、WEBS(ウェブス)」の講師を務める村谷です。

大寒の候、皆様におかれましては、ますますご発展のこととお慶び申し上げます。

早いもので、新年が明けたと思えば、はや1月が終わろうとしています。そういえば、毎年この時期になると「もう1年の12分の1が終わってしまった」という心持ちになり、少しばかり焦りが生じる自分に気がつきます。

しかし、気が急いた時に限って、人は取り返すことに時間がかかるほどの大きな過ちをしてしまうものです。逸る心を抑えて、慎重に構えることが肝要です。以上は、私が初詣で引いた御神籤に記載されていた内容ですが、なるほど理に叶うというものです。

さて、皆さんは「臥薪嘗胆(がしんしょうたん)」という言葉を、ご存知でしょうか。

「臥薪」は「かたい薪の上で寝る」こと。「嘗胆」は「苦い肝をなめること」という意味です。なぜ、このような苦行を自らに課すのでしょうか。

臥薪嘗胆は、中国で1300年頃に記された、子供向けの歴史読本「十八史略」に書かれているエピソードに由来があります。

春秋時代(紀元前7〜紀元前5世紀頃)、呉王の闔呂(こうりょ)は越王の勾践(こうせん)に敗れて戦死しました。闔呂の息子である夫差(ふさ)は、勾践に対して復讐の炎を燃やしますが、そこは亡国の王子であるため、仇を討つどころか自分の命を守るだけで精一杯です。そこで、夫差は復讐の志を忘れないようにと、あえて固い薪の上に寝て、その痛みで

三年後に会稽山の戦いに勝利し、勾践を降伏させ復讐を果たしました。

一方、勾践も負けたままではおられません。勾践は室内に苦い熊の胆(肝臓)を掛けて嘗め、その苦さで会稽山での敗北の恥を忘れないようにし、十数年後に夫差を滅ぼして雪辱を晴らしたのです。結局、勾践が勝ってしまうわけですが、夫差が自分と同じ立場になった勾践の執念を甘く見積もっていたと解釈できます。

このように「仇を討つためには自身が過酷な状況にあろうとも、その時が来るまで苦労を重ねることをいとわない」というのが臥薪嘗胆の意味となります。

さて、現在、日本のエネルギー業界では、全てのプレイヤーが臥薪嘗胆の心持ちで、捲土重来を期していると言って良いでしょう。

世界のエネルギー資源の獲得競争は、刻一刻と日本に不利な状況へと展開されています。

2022年2月末から継続しているロシア・ウクライナの国際紛争は、未だ明確な解決の糸口が見えておりません。その上、2023年の世界のエネルギー供給事情は、昨年と比較して極めて厳しくなると想定することができます。

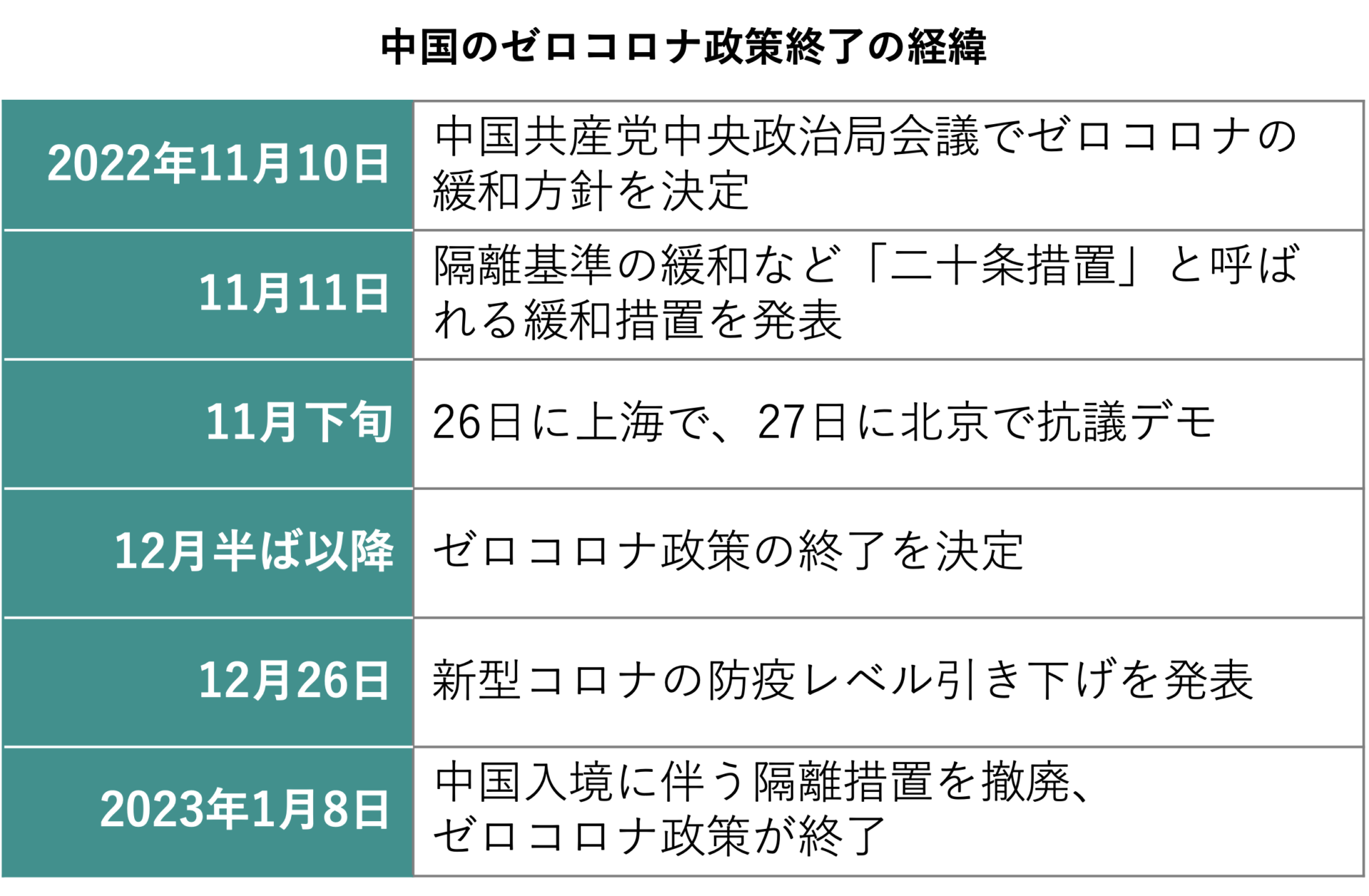

2023年の世界のエネルギー供給状況の変化の様子は、中国のゼロコロナ政策の緩和と、ロシア・ウクライナ紛争の継続を軸に考えると輪郭が見えてきます。

中国政府は2022年12月26日に、新型コロナウイルスの感染症管理を「乙類甲管」から「乙類乙管」に引き下げると発表し、2023年1月8日から発効しています。名称も「新型コロナウイルス肺炎」から「新型コロナウイルス感染症」へと変更しました。

ゼロコロナ政策の解除は、LNGを含む資源需要が大きく引き上がることが明白で、世界のエネルギー市場を大きく揺るがすことでしょう。この資源需要を、中国はロシアから賄う公算です。2022年に、中国がロシアから輸入した原油の量は、2021年と比べて8%以上増加しています。また、2022年のLNGの輸入量は2021年と比較して43.9%と大幅な増加となっています。これは、ウクライナ侵攻後もエネルギーを中心に、中国とロシアとの間では活発な貿易が続いていることを意味します。

なお、インドもロシア産原油の輸入量を拡大しており、2022年11月には2021年の同月と比べて、およそ10倍の水準まで拡大しています。中国とインド、合わせて30億人弱という人口超大国が揃ってロシアから資源を供給されることは、一層の国力発展を意味します。

一方、ロシア産の資源確保が期待できない欧州は、エネルギーの「脱ロシア」戦略を進めています。2022年末から今年にかけて、ドイツはアメリカや中東などからのLNG受入れに必要な基地を急ピッチで完成させました。ロシアによるウクライナ侵攻が起こってからの数日後、ドイツのショルツ首相は、ドイツ最初のLNG基地を建設することを発表し、2022年12月17日にLNG基地の開設を実現しました。ドイツとしては異例のスピードと言える半年強で着工から完成にこぎつけたわけです。

また、EU全体でも2022年5月に「REPower(リパワー)EU」を策定し、ロシアからの天然ガス輸入を同年末までに大幅に低減し、2030年より早い段階で脱却を目指すことを表明しています。ここに、アメリカがLNG輸出ビジネスの機会を求めて参入してきました。アメリカのLNG輸出は非常に活況で、2022年の輸出量は世界一となりました。今や、その輸出の70%程度が欧州向けです。ロシアが欧州の経済制裁に対抗してパイプラインのガス供給を減少させた分の半分を補っていると言われています。

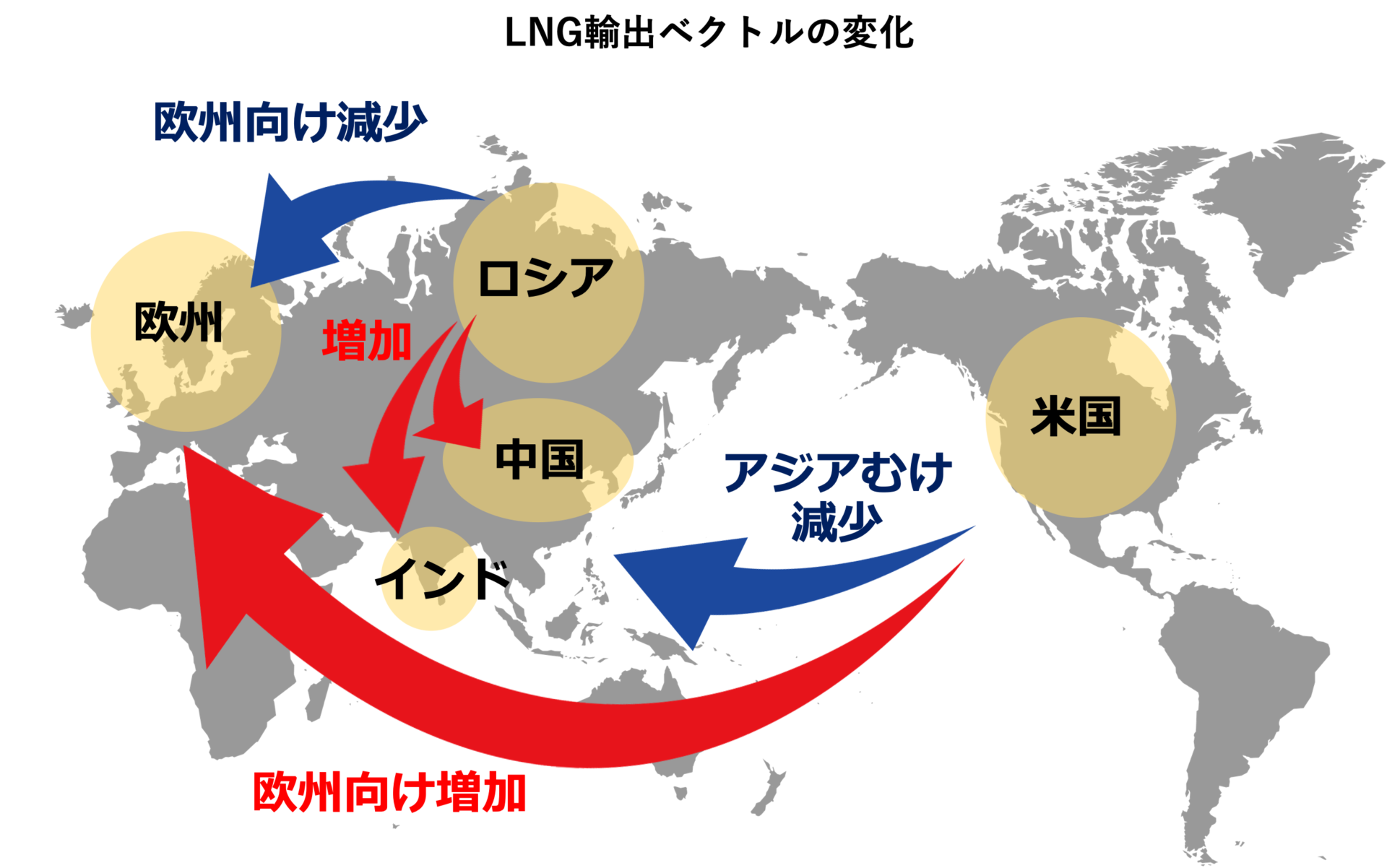

このように、世界ではエネルギー資源供給のベクトルが急速に変化しています。ロシアの資源が欧州から中国、インドに振り替えられ、アメリカの資源が欧州に、中東・アフリカの資源は東はインド、西は欧州にそれぞれ振り分けられていきます。

一方、日本のエネルギー資源の調達状況は、どのように変化するでしょうか。

アメリカが欧州向けのLNG輸出を増やす反動で、アメリカから日本などアジア向けの輸出は2021年と比較して50%程度減少しています。また、ロシアに対しては、ロシア企業が主導し、日本企業も参画する北極海でのLNG生産プロジェクト「アークティックLNG2」について、事業見直しの報道もされています。ロシアのウクライナ侵攻を受け、欧米企業が撤退して発電機器などの調達先を中国企業に変更するとのことで、計画に支障をきたすようなら2019年からロシアでの資源開発に賭けてきた日本にとって大きな痛手となります。

しかし、日本は原子力発電の再稼働(再稼働後の安全運転を担保するための大学院の設立や、原子力発電技術を集積させる産業特区の設置なども含む)、再生可能エネルギーの開発など自給率の向上などは、世界の動きに対して亀の歩みの如く緩慢です。

エネルギーセキュリティの脆弱さを常々指摘されながら、今日に至るまで有効な手立てを打ってこなかったツケが回ってきたことについて、大手エネルギー企業は、自覚が乏しい(中小企業の方が、意識が高いというわけではない)ように映ります。事実、複数の大手企業の担当者と対話しても、今日の世界情勢や、エネルギー資源競争については「我がことに非ず、政府が政策をもって推進すべき」という考えに立たれる方が少なくありません。それどころか「目先の、自社が電力自由化以降に失った利益の損失補填の方が重要」という考えも透けて見えるほどです。

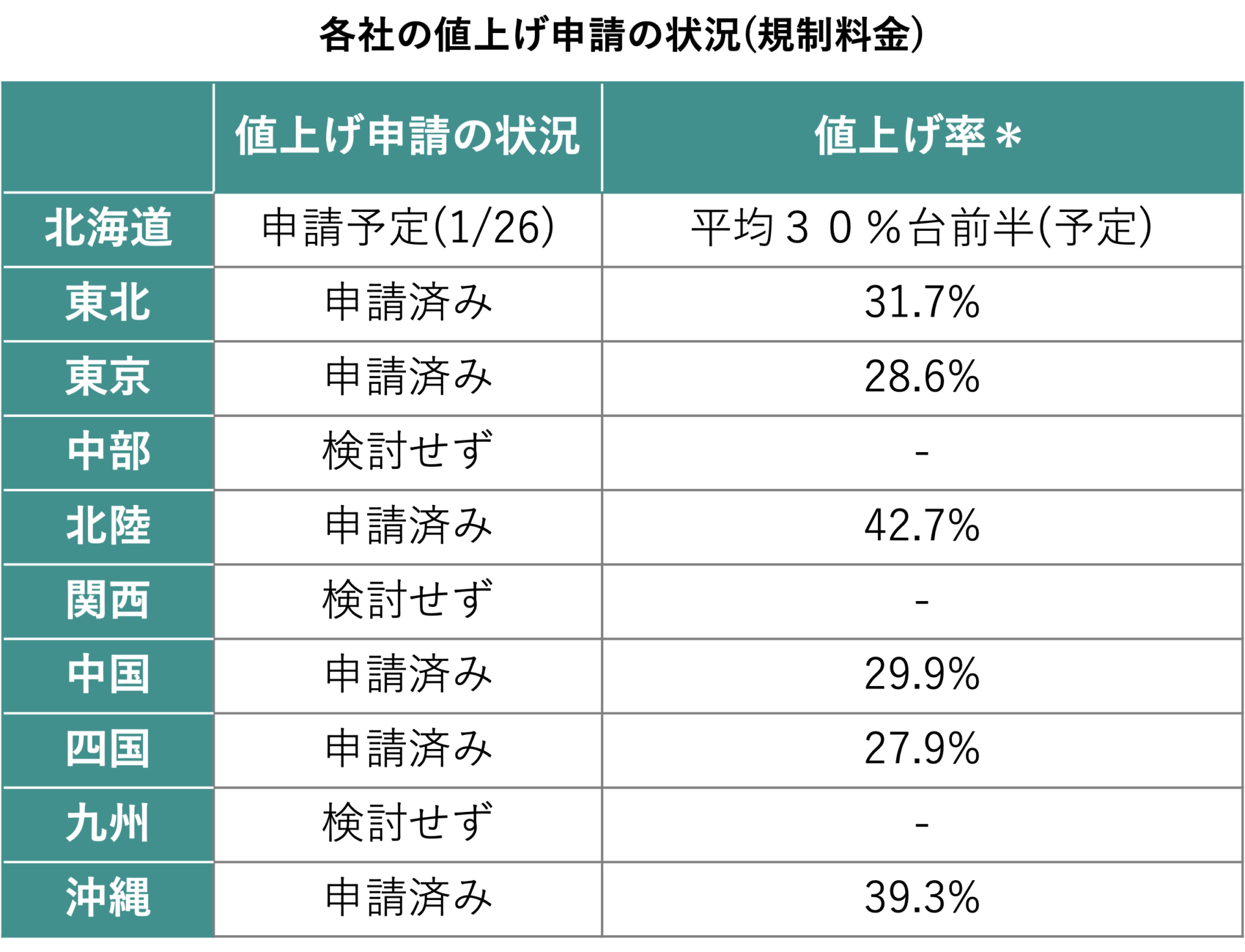

そのような中、目先の損失補填のために、大手電力の国に対する家庭向け規制料金の値上げ申請が拡大しています。

東北電力、北陸電力、中国電力、四国電力、沖縄電力は4月、北海道電力と東京電力は6月から。値上げ率*が最大なのは北陸電力で45.84%、最小の四国電力でも28.08%と大幅値上げと言って過言でないでしょう。一方、原子力発電を保有し再稼働を果たしている九州電力、関西電力は、値上げに消極的で、値上げ申請の動きは2023年1月段階ではありません。

出所:各社発表情報をもとに作成(2023年1月25日時点)

なぜ「値上げ」なのでしょうか。規制料金の燃料調整費の上限を撤廃し、現在の燃料調整費の係数を見直しすることで足りるのではないか、という声が聞こえてきます。

ここについては「値上げ」に踏み切った意図を、大手電力が損失補填を急ぐため、と考えると得心します。燃料調整費は、燃料価格が上昇することで、その分を需要家から多めに負担させることができますが、一方で、燃料価格が下落に転じてしまうと、需要家に燃料価格が安価になった分を還元しなければなりません。つまり、燃料調整費を上限撤廃しても、大手電力にとって損失を防ぐことはできますが、利益を追加で得る機会にはならないのです。

その点、値上げは大手電力にとって良いことずくめです。電気料金を値上げしても、情勢が落ち着いたからと値下げする必要はありません。2011年3月の東日本大震災を契機に日本の原子力発電所が稼働を停止した結果、発電コストが上昇して、大手電力は値上げを実施しましたが、原子力発電が再稼働を果たしたからといって値下げをした大手電力はありません。売電単価を引き上げて、今後、ロシア情勢が落ち着きを取り戻し、原子力発電所の再稼働も進んでエネルギー価格の高騰が終息すれば、値上げしたままの単価で販売を継続することができます。これで、大手電力は電力全面自由化が開始した2016年度以降に競争に負け続けてきた分の損失補填を、需要家から「世界的なエネルギー供給の逼迫のため」という合理的な名目で回収し続けることができるのです。

底意地の悪い見方をすれば、競争に打ち勝つのではなく、国難とも言えるエネルギー危機を逆手にとって、需要家から将来に渡り余分に料金を徴収することで利益を上げるという、なり振り構わぬ戦略です。しかし、このような乱暴な戦略が通用してしまうほど、今の大手電力は強気の姿勢を維持することができるのです。

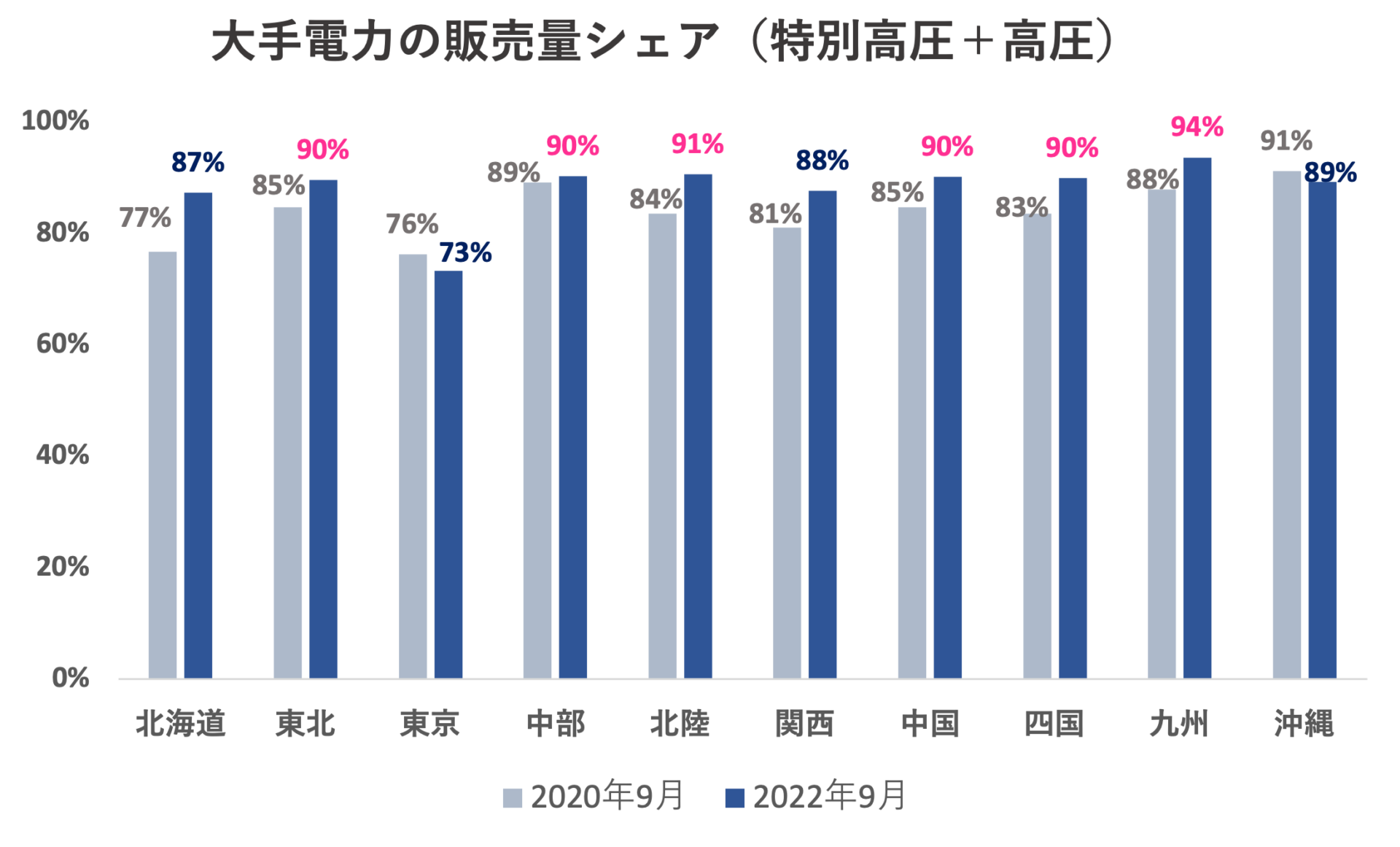

大手電力が強気である背景には、需要家獲得競争における競合としての新電力の勢力が弱まっている状況があります。2020年度冬季のJEPX高騰以降、新電力の多くは特別高圧、高圧の需要家向けの電力小売から撤退、もしくは長期的な受付停止を余儀なくされています。その結果、大手電力への需要家の還流が続き、それは顕著な数字として表れています。

2020年9月頃には、各エリアの特別高圧需要家、高圧需要家における新電力のシェアはエリアによっては20%近くに達するほどでした。それが2022年9月には、ほぼ全ての電力エリア(東京電力エリアを除く)で大手電力シェアを90%近くまで回復しています。この状況を追い風に大手電力として、値上げを断行したとも言えます。

私は値上げ戦略自体に異議を唱えるつもりはありません。

値上げ一本という需要家に損失を転嫁するほか、特に大きな改善策を打つことが期待できない現状をこそ、問題視しています。

新電力の中には「大手電力が値上げをすれば、我先にと値上げを宣言すれば、損失を需要家に転嫁できるから万々歳」と考える企業が少なくないことでしょう。しかし、それでは新電力の意義はいよいよ需要家には伝わりません。結果、遠からず、大手電力への回帰を止められず、事業縮小、事業撤退という未来は避けられません。

需要家に値上げを嬉々とする態度(表向きは「苦渋の決断、断腸の思い」と言葉を飾っても)は、需要家は見ています。そして、需要家は忘れません。

刀折れ、矢尽き果てた後の「大手電力の値上げへの連動」を望むことは酷なことでしょうか。

そもそも、今日の新電力の苦境の背景には、自ら招いた「JEPX依存と極端な値下げ攻勢、需要バランスを意識しない乱雑な営業戦略」があることを忘れてはなりません。

省エネ活動の推進、再エネ導入の支援、JEPX連動+自家消費の推進など、可能な限り、最後まで需要家のために戦おうとする企業が少しでも利益を上げられることを、心より願い祈っています。

電力自由化は、需要家のための政策です。

大手電力も、新電力も分け隔てなく、視野と視点を広げて価値のあるサービス競争を展開してくれる時代の到来を心待ちに、まだまだ明けないが確かに来るはずの夜明けを信じて邁進いたします。

World Energy Business Salon(WEBS)

村谷 敬